定存一直是最多人選擇的儲蓄工具,但你真的懂它嗎?其實有許多你不知道的小細節,能讓定存賺到更多利息。

定存是最多人選擇的儲蓄工具,但在低利率、高通膨時代,定存利率往往趕不上通貨膨脹的速度,想用定存來守住錢的小資族,要活化定存,不讓錢越存越薄,以下4招一定要學會!

招數1

與銀行約定 活存滿1萬直接轉定存

活存利率0.17%、1年定存利率1.37%,光看數字都知道,做定存比活存好。但要如何加快定存賺利息的速度呢?不妨跟銀行約定,只要活存金額超過1萬元就直接轉定存,讓存在銀行的每一分錢都能發揮最大賺息效果。

仔細算算兩者差多少?若以10萬元計算,假設擺在活存完全不提領,1年利息是170元,但若轉做定存,1年利息有1,370元,兩者相差1,200元。

更何況目前還有多家銀行規定,只要活存金額低於1萬元,就不給利息,與其如此,不如將存到的1萬元轉往定存,不僅能計息,利率還比活存高。

招數2

注意銀行優惠 多用網路做定存

想要多賺利息,要多注意銀行的優惠活動,譬如永豐銀行近期推出的零存整付方案「零存永豐整付夢想」,利用網路銀行交易,每個月最低存款2,000元、最高2萬元,利率比目前1年期定存利率高0.1%,為1.47%,讓小資族可以小額存款,又賺到比一般定存高的利息。

所謂「零存整付」是指每個月固定存入一筆金額,約定存滿1年期,必須等到期滿才能整筆領回。如果中途解約,會按照牌告利率打8折;如果有某一個月沒存錢,下一個月才補,也要貼補一些利息給銀行。

這個方式最適合剛出社會的小資族群,就算每個月結餘不多,還是能用優於活存的利息存下錢,而儲蓄就是靠時間積沙成塔。

招數3

存長不存短 利息賺最多

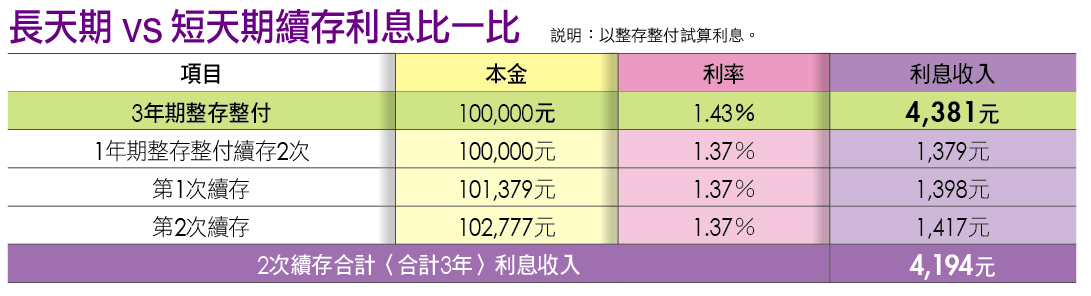

如果要做一筆3年期的定存,要一口氣存3年?還是1年期定存連續存3次?答案是一口氣存3年。

想要定存有複利效果,不需要自己做短期定存,到期把利息滾入本金再續存,銀行定存已經是複利計息,只要直接做長天期定存就好。經過精算,自行做短期定存、到期再續存,比直接做長期定存拿到的利息還少。

舉例來說,如果有10萬元,做3年期定期儲蓄存款,以整存整付的方式,和定存1年到期本利續存來比較,1年期定期儲蓄利率是1.37%,存款到期利息是1,379 元,連續做3次定存,利息是4,194元;而3年期的定存利率是1.43%,到期利息是4,381元,還比前者多了187元。

招數4

大額存款 記得拆多筆存

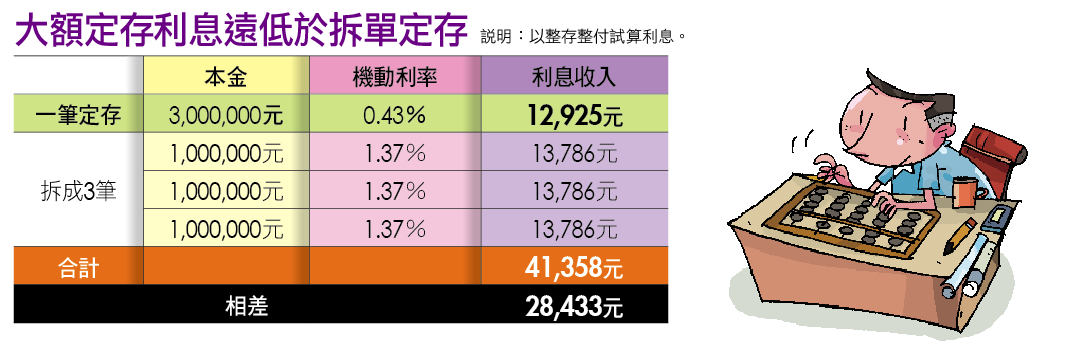

隨著存款增加,面臨到的資產配置問題也會變多。在金融海嘯前,多數銀行認定一筆超過500萬元的定存才算大額存款,但近幾年銀行慢慢調降門檻,現在只要300萬元就算大額存款。

大額存款的牌告利率是多少?根據彰化銀行公告,300萬元以上的大額存款,1年利率才0.43%,計算後1年期利息是1萬2,925元。如果把這300萬元拆成3筆100萬元定存,以年利率1.37%計,1年後每筆定存的利息是1萬3,786元,300萬元合計的利息是4萬1,358元,兩者相差了2萬8,433元。

雖然是一般人最熟悉不過的定存,但你不見得真的懂它,靠定存想把錢守住、慢慢變大的人,更要熟悉遊戲規則。

在低利時代,不可能只靠定存大富大貴,但有儲蓄的習慣,是投資理財的第一步,再用正確的方法慢慢累積自己資產,最終達到財富自由的目標。

本文出自:Money錢2013年11月號 第74期