生活理財家

【24Q2財報公告】明泰(3380) Q2 營收56.84億元,刷下近2季新高,季增 9.73%、年衰退 26.61%

電子中游-網通 明泰(3380)公布 24Q2 營收56.84億元,較上1季成長9.73%、刷下近2季以來新高,但仍比去年同期衰退約 26.61%;毛利率 16.27%;歸屬母公司稅後淨利2.63億元,季增 295.36%,與上一年度相比成長約 10.06%,EPS 0.49元、每股淨值 18.53元。截至24Q2為止,累計營收108.65億元,較前一年度累計營收衰退 30.42%;歸屬母公司稅後淨利累計3.29億元,相較去年衰退 20.19%;累計EPS 0.61元、衰退 19.74%。想知道更多股市相關資訊,可點擊下方連結,從籌碼K線APP查詢哦!https://chipk.page.link/RQP7

【24Q2財報公告】研華(2395) Q2 營收146.44億元,刷下近2季新高,季增 5.51%、年衰退 14%

電子下游-工業電腦 研華(2395)公布 24Q2 營收146.44億元,較上1季成長5.51%、刷下近2季以來新高,但仍比去年同期衰退約 14%;毛利率 40.5%;歸屬母公司稅後淨利21.13億元,季增 6.04%,但相較前一年則衰退約 29.65%,EPS 2.46元、每股淨值 53.14元。截至24Q2為止,累計營收285.23億元,較前一年衰退 17.14%;歸屬母公司稅後淨利累計41.07億元,相較去年衰退 31.14%;累計EPS 4.78元、衰退 31.42%。想知道更多股市相關資訊,可點擊下方連結,從籌碼K線APP查詢哦!https://chipk.page.link/RQP7

【財報電話會議】Aon plc 2024年Q2財報電話會議:營收增長18%,未來三年持續看好!

Aon plc在2024年第二季度表現強勁,總營收增長18%,調整後營業收入增長19%。公司預計未來三年將持續推進3x3計劃,專注於風險資本和人力資本解決方案。新任CFO Edmund Reese表示,公司財務模型穩健,預期將繼續實現雙位數自由現金流增長。分析師關注的重點包括商業風險解決方案的增長、NFP併購的整合進展以及未來的資本配置策略。 公司簡介:Aon plc是一家全球領先的專業服務公司,提供廣泛的風險管理、人力資本和健康解決方案。公司透過其Aon客戶領導模式和Aon商業服務平臺,為客戶提供風險資本和人力資本解決方案,致力於幫助客戶應對複雜的挑戰並實現可持續增長。 財報表現:● 總營收增長18%,達到市場預期。● 調整後營業收入增長19%,超出市場預期。● 調整後每股收益增長6%,符合市場預期。 重點摘要:● 商業風險解決方案部門實現6%的有機營收增長,主要由EMEA和拉丁美洲的兩位數增長驅動。● 再保險部門有機營收增長7%,主要來自國際市場的強勁增長。● 健康解決方案部門有機營收增長6%,受益於核心健康和福利業務的高單位數增長。● 財富解決方案部門有機營收增長9%,反映了養老金去風險化和核心退休業務的持續強勁。 未來展望:● 預計2024年全年及長期內將實現中單位數或更高的有機營收增長,符合市場預期。● NFP併購預計將在2025年達到盈虧平衡,2026年實現正向EPS貢獻,符合市場預期。● 預計2024年全年的調整後營業利潤率將擴大,並在2025年和2026年進一步提升,符合市場預期。 分析師關注重點:● 商業風險解決方案部門的增長動力及未來趨勢。● NFP併購的整合進展及其對公司整體業績的影響。● 資本配置策略,包括股票回購和M&A活動。● 新技術和分析工具(如風險分析器)的應用及其對業務的影響。 點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔! https://usstock.page.link/wPaK 版權聲明本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。免責宣言本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

【財報電話會議】Baker Hughes Q2 2024財報大爆發:營收與訂單雙創新高,未來展望樂觀!

Baker Hughes在2024年第二季度表現出色,營收和訂單均創下新高。公司持續提升運營效率,並在多個市場中取得顯著進展。未來展望方面,公司預計LNG需求將回升,並且在天然氣基礎設施、新能源等領域保持強勁增長。管理層對於達成20% EBITDA利潤率的目標充滿信心,並預期未來幾年將持續受益於其多元化的產品組合和技術優勢。 公司簡介:Baker Hughes是一家全球領先的能源技術公司,專注於提供油田服務、裝置和數字解決方案。公司致力於推動能源行業的可持續發展,透過創新技術和高效運營,為客戶提供全面的能源解決方案。 財報表現:● 營收:Q2 2024營收達到$7.5億美元,高於市場預期。● EPS:每股收益(EPS)與去年同期相比增長46%,達到$0.57,同樣超出市場預期。● EBITDA:調整後EBITDA為$1.13億美元,與去年同期相比增長25%,超出指導範圍。 重點摘要:● 訂單:IET部門訂單達到$3.5億美元,創歷史新高。● 新能源:Q2 2024新能源訂單達到$445百萬美元,全年預期接近上限$1億美元。● 成本效率:持續推動成本最佳化和生產力提升,EBITDA利潤率提高至15.8%。 未來展望:● LNG需求:預計LNG需求將在未來幾年回升,帶動相關裝置和服務訂單增長。● 天然氣基礎設施:預計全球天然氣基礎設施需求將持續增長,特別是在中東和拉丁美洲地區。● 新能源:公司預計2024年新能源訂單將達到$800-$1億美元,並在未來持續增長。 分析師關注重點:● IET部門的非LNG訂單增長情況及其對未來營收的影響。● OFSE部門在國際市場上的表現,特別是中東和拉丁美洲地區的增長前景。● 新能源項目的進展及其對公司長期增長的貢獻。 點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔! https://usstock.page.link/wPaK 版權聲明本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。免責宣言本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

【財報電話會議】3M公司Q2 2024財報電話會議:CEO揭示未來戰略,股價大幅波動!

3M公司在2024年第二季度的財報電話會議中,CEO William Brown詳細闡述了公司的未來戰略,包括推動有機增長、提升運營效率和有效資本部署。儘管面臨市場不確定性,公司仍表現出強勁的財務狀況和現金流。分析師關注點包括PFAS相關法律風險、產品創新和銷售策略。整體而言,3M展現出積極的轉型計劃,並預期在未來幾個季度內實現穩定增長。 公司簡介:3M公司(NYSE:MMM)是一家全球多元化科技公司,專注於工業、交通、電子、消費品和健康護理等領域。公司以其創新能力和廣泛的產品組合聞名,致力於透過科學技術改善人們的生活質量。 財報表現:● 第二季度非GAAP每股收益為$1.93,與去年同期相比增長近40%,超出市場預期。● 調整後自由現金流為12億美元,轉換率達109%。● 總銷售額為60億美元,有機收入增長1%。 重點摘要:● CEO William Brown強調推動有機增長、提升運營效率和有效資本部署三大優先事項。● 公司正在進行重大轉型,包括成功分拆醫療保健業務和結束PFAS製造。● 3M計劃增加新產品開發投資,以應對核心產品老化問題。● 銷售團隊和分銷商效能提升成為短期內的重點工作。 未來展望:● 公司將全年調整後每股收益指引下限提高至$7至$7.30之間,較之前的$6.80至$7.30有所上升。● 預計全年調整後有機增長保持在0%至2%之間,符合市場預期。● 對於下半年,3M預計工業市場需求將保持混合狀態,消費者零售支出持續疲軟。 分析師關注重點:● PFAS相關法律風險及其對公司財務的影響。● 新產品開發和創新能力的提升。● 銷售團隊和分銷商效能的改進措施。● 資本部署策略,包括股票回購和潛在的併購活動。 點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔! https://usstock.page.link/wPaK 版權聲明本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。免責宣言本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

【財報電話會議】Charter Communications Q2 2024財報:ACP計劃終止影響顯著,未來展望仍具信心!

Charter Communications在Q2 2024的財報中顯示,由於Affordable Connectivity Program (ACP) 的結束,公司失去了149,000名網路使用者。然而,公司在移動線路方面增加了557,000條,並且收入和調整後的EBITDA均有所增長。儘管面臨挑戰,管理層對未來的市場活動和銷售機會持樂觀態度,並強調公司將繼續投資於高質量產品和服務,以實現長期增長。 公司簡介:Charter Communications, Inc. 是美國一家主要提供有線電視、網際網路和電話服務的電信公司,旗下品牌包括Spectrum。公司致力於透過其高容量網路和多樣化的產品組合,為全美數百萬家庭和企業提供無縫連線的通訊服務。 財報表現:● 總收入與去年同期相比增長0.2%,略高於市場預期。● 調整後的EBITDA增長2.6%,符合市場預期。● 網路使用者減少149,000人,主要受ACP計劃終止影響,低於市場預期。● 移動線路增加557,000條,超出市場預期。 重點摘要:● ACP計劃終止導致網路使用者流失,但公司積極保留這些使用者。● Spectrum Mobile線路大幅增長,達到557,000條。● 公司在競爭激烈的市場中保持了良好的競爭力,特別是在固定無線和光纖領域。● 新推出的Anytime Upgrade和手機餘額買斷計劃受到市場歡迎。● 影片業務持續虧損,但公司正在探索新的混合DTC線性模式以提升價值。 未來展望:● 預計第三季度將面臨更多的非支付斷線,但公司對長期增長充滿信心。● 預計市場活動和銷售機會將隨時間增加,特別是隨著客戶帶寬需求的增長。● 公司將繼續投資於高質量的網路和產品,以支援未來的資料需求和新應用,如AR、VR和AI。● 預計全年資本支出約為120億美元,略低於之前的預期。 分析師關注重點:● ACP計劃終止對使用者流失和收入的影響。● Spectrum Mobile的增長勢頭及其對公司整體業績的貢獻。● 公司在固定無線和光纖競爭中的表現。● 新推出的Anytime Upgrade和手機餘額買斷計劃的市場反應。● 視頻業務的未來策略和混合DTC線性模式的進展。 點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔! https://usstock.page.link/wPaK 版權聲明本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。免責宣言本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

【財報電話會議】Bristol-Myers Squibb Q2 2024財報電話會議:強勁增長與未來展望!

Bristol-Myers Squibb在2024年第二季度展示了強勁的業績,特別是在其增長組合產品方面。公司報告顯示,增長組合收入與去年同期相比增長21%,並且預計全年營收將達到指導範圍的上限。此外,公司正在積極準備KarXT的上市,並期待多個重要資料讀出和新藥批准。整體而言,公司對未來的增長前景充滿信心,並計劃透過持續的商業執行和研發進展來實現長期可持續增長。 公司簡介:Bristol-Myers Squibb Company (NYSE:BMY) 是一家全球領先的生物製藥公司,專注於開發和推廣創新藥物,涵蓋腫瘤學、心血管疾病、免疫學和神經科學等領域。 財報表現:● 增長組合收入與去年同期相比增長21%,超過市場預期。● 總營收達到指導範圍的上限。● 每股收益(EPS)指導範圍上調至$0.60至$0.90。 重點摘要:● 商業表現強勁,特別是Reblozyl、Camzyos、Breyanzi和Opdualag等產品。● KarXT的上市準備工作進展順利,預計將於9月獲得FDA批准。● 研發管線取得多項里程碑,包括nivolumab subcu的PDUFA日期確定為12月29日。● 成本節約計劃進展順利,預計將實現15億美元的成本節約。 未來展望:● 預計全年營收將達到指導範圍的上限,反映出增長組合產品的強勁表現。● 預計下半年增長組合產品將繼續以類似的速度增長。● 對於Revlimid,全年銷售預計將達到45億至50億美元的高階。● 預計2024年全年的非GAAP每股收益指導範圍為$0.60至$0.90。 分析師關注重點:● Sotyktu在競爭激烈的免疫學市場中的定價策略和市場准入情況。● IRA對Eliquis價格談判的影響及其對公司業務形態的影響。● KarXT的上市準備工作和市場潛力。● nivolumab subcu的轉換率和市場接受度。 點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔! https://usstock.page.link/wPaK 版權聲明本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。免責宣言本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

【市場焦點】美股震盪,資金輪動揭示新投資機會?!

圖/Shutterstock 全文同步載於美股放大鏡 AI 帶動的股價飆升告一段落,投資者的下一步是什麼? 自2022年底 ChatGPT 推出後,輝達(NVDA)的股價飆升七倍,帶動全球大盤股上漲。然而,對於這些增長能否持續的擔憂、地緣政治的緊張局勢和全球貨幣政策的變動,正在促使市場另尋新的增長驅動力。目前投資者正在出售AI巨頭的股票,轉向一些較小的股票或其他落後的防禦性股票。Bloomberg Intelligence 的首席股票策略師 Gina Martin Adams 在最近的一次網絡研討會上表示:「我們看到一些AI相關交易在科技和通信領域之外的出現。」 市場輪動與AI延伸主題 這一回市場輪轉碰到 AI 的延伸主題,包括 AI 技術所需的大量電力和土地,以及終端受益的行業。 AI 的高電力需求將改變能源供應產業 科技產業的電力需求激增,超過了許多地區的供應量。國際能源署估計,未來數據中心、AI和加密貨幣的用電量可能會在2026年翻倍,超過1000兆瓦時,相當於整個日本的電力消耗量。全球的公用事業將成為關注焦點,如美國的Dominion Energy(D)和Southern Co.(SO),以及東南亞的YTL Power International和Gulf Energy Development。 變壓器設備需求增加 變壓器是將電力從發電機輸送到用戶的重要設備,但現在供不應求。據 UBS 中國公用事業分析師 Ken Liu 表示,如果今天訂購一個變壓器,需要到2028年才能收到。這推動了變壓器製造商的股價上漲,包括通用電氣(General Electric, GE)、法國的施耐德電氣(Schneider Electric)和日本的日立(Hitachi)。 環境污染的潛在風險帶動可再生能源成長 電力使用量的急劇增加同時也提高了環境污染的風險,這引起了投資者對可再生能源股票的關注。太陽能、水電、風能和核能公司的股票被認為是潛在的受益者。中國的新增替代能源年增率處於領先地位,像中國長江電力(China Yangtze Power)和四川川投能源(Sichuan Chuantou Energy)這樣的水電公司,可能會受到更多投資者的青睞和關注。 冷卻設備的關鍵材料 – 銅 大宗商品也受到了AI交易的影響,例如銅。銅是電纜和幫助冷卻數據中心的換熱器的關鍵材料,相關股票包括Freeport-McMoRan Inc.(FCX)、BHP Group Ltd.和中國江西銅業股份有限公司(Jiangxi Copper)。Bloomberg Intelligence 分析師 Grant Sporre 表示:「隨著耗電的人工智慧助長資料中心產能成長,全球銅消耗量到 2030 年可能會增加 200 萬噸,其中一半以上來自美國。」 數據中心的建造拉動土地需求 數據中心需要土地來容納計算設施,這些設施必須鄰近電力來源和主要的 AI 客戶。專門從事該領域的領先房地產投資信託基金包括 Equinix Inc.(EQIX)、Digital Realty Trust Inc.(DLR)和新加坡的 Keppel DC REIT。澳洲房地產公司 Goodman Group的股價受 AI 的提振,今年已上漲約 35%。 AI 技術加持終端使用者 除了巨頭級的 AI「驅動者」與較不知名的小公司外,有些市場策略師將重點放在那些能利用 AI 技術改善業務而獲利的公司。摩根士丹利(MS)預計,今年這些使用AI技術的公司的股價將平均上漲 27%,因為生產力的提升將有助於業績的增長。摩根士丹利認為,工業是受惠最多的產業之一。 AI 助力健康產業 AI有效分析大型複雜數據集的能力被認為對醫療行業是一個福音,特別是在加速藥物開發過程方面。KeyBanc Capital Markets的醫療技術分析師Scott Schoenhaus推薦了包括Recursion Pharmaceuticals(RXRX)和Schrodinger(SDGR)在內的小型生物技術股票。 放大鏡短評 過去幾個月,AI相關產業的股票持續飆升,但近期卻出現了降溫的現象,先前領漲的權重股紛紛走弱,帶動大盤下滑。早前,市場對任何將AI技術應用於產品或運營的企業充滿期待,科技股的表現更是勢不可擋。然而,隨著近日財報季的到來,各大科技巨頭的營利表現相繼揭曉,投資者的期望似乎落空,顯得有些失望。昨日標普500指數、那斯達克指數和費城半導體指數出現下跌,尤其是費城半導體指數昨日跌幅超過8%。 另一方面,羅素2000指數昨日上漲了1.26%,顯示市場資金開始輪動,投資者轉向更冷門的股票和防禦性資產。儘管AI相關議題依然火熱,但資金正流向更廣泛的領域,包括AI技術所需的大量電力和土地,以及終端受益的行業。 這波資金輪動表明投資者正在探索更多潛在的增長機會。雖然大型科技股目前走跌,但這不一定意味著未來的趨勢也會如此。投資者需要回歸基本面,觀察科技企業能否成功實現AI技術的商業化才是關鍵。同樣地,雖然目前小型股受惠,但仍需注意其營運表現是否能夠長期保持良好,投資者應謹慎行事,避免被市場情緒吞噬獲利。 延伸閱讀: 【美股盤勢分析】資金輪動,道瓊及羅素2000逆勢收紅!(2024.07.26) 【美股研究報告】特斯拉24Q2獲利不及預期,盤後股價大跌該如何應對? 【美股新聞】特斯拉擴大儲能版圖,簽署15.3GWh巨量能源協議! 【美股新聞】Aehr Test Systems小型股強勁財報推動股價大漲,未來展望樂觀 【美股新聞】Bloom Energy與CoreWeave聯手,引領AI資料中心能源解決方案 版權聲明 本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。 免責宣言 本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

【24Q2財報公告】九暘(8040) Q2 營收1.67億元,季增 20.68%、年成長 6.74%

電子上游-IC-設計 九暘(8040)公布 24Q2 營收1.67億元,,比去年同期成長約 6.74%;毛利率 34.08%;歸屬母公司稅後淨利-2.01千萬元,EPS -0.29元。截至24Q2為止,累計營收3.05億元,較前一年衰退 16.22%;歸屬母公司稅後淨利累計-7.3千萬元;累計EPS -1.06元。想知道更多股市相關資訊,可點擊下方連結,從籌碼K線APP查詢哦!https://chipk.page.link/RQP7

【限時公開】【07/26 腫材週報】 盤後籌碼資料總整理 & 週檢視汰弱留強找出量能激增績優股族群

【免責聲明】※ 全文僅單純分享財報資訊與個人看法,無任何邀約之實;篩選出之個股僅符合量化條件,亦無推薦之意,僅供讀者參考,若有任何交易行為須自行判斷並承擔風險。 週總整理資料 五刀流之整體面 : 一週大盤指數回顧 強勢股整理 【外資|投信|主力】同買同賣總整理 【週】腫材個股量價英雄榜 (量價理論選股) 【月】腫材個股量價英雄榜(量價理論選股) 【外本比】1日/3日/10日 買賣比 【投本比】1日/3日/10日 買賣比 【接近均線技術面選股】 【注意股】 【處置股】 大盤檢視 大盤壓力 (壓力1) : 22524.3 (壓力2) : 23192.4 大盤支撐 (支撐1) : 21873.5 (支撐2) : 21531.0 大盤週漲跌幅 : -3.07% 大盤月漲跌幅 : -4.01% 小整體 : 資金流多方族群 - 營建,網通、設備 小整體 : 資金流空方族群 - 強勢股整理 【外資|投信|主力】同買同賣總整理 【週】腫材個股量價英雄榜 【月】腫材個股量價英雄榜 【外本比】1日/3日/10日 買賣比 【投本比】1日/3日/10日 買賣比 【接近均線技術面】 均線顧名思義大家的平均成本都在附近 股價接近均線都有可能形成支撐or壓力的分水嶺 操作面沿著均線做停損停利相對安全 另外可以觀察均線的趨勢上,趨勢下or趨勢扭轉(均線扣抵概念) 👉 股價接近最高均價線(5/10/20/60MA) 👉 股價接近5MA 👉 股價接近10MA 👉 股價接近20MA 👉 股價接近60MA 👉 個股外資/投信5日佔股本比例 【注意股】 【處置股】 結語 價漲量增:在多頭市場是正常的量價關係 價漲量縮:在多頭市場是買進力道減弱or籌碼高度集中的量價關係 價跌量增:在多頭市場可能是頭部訊號 價跌量縮:在多頭市場是短線洗盤的量價關係 價平量縮:在多頭市場是橫向洗盤的量價關係 價平量增:這種量價結構並不常見 另外手上持有的個股弱於大盤或無量無價者,可以考慮汰弱留強,把資金有效最大化。 腫材彭懷男APP 專業版 👉優惠價$790/月 (原價$1,199/月)👈 🔓 升級專業版無限使用【三多三空選股策略】 🎁 再送你【好禮三合一】隨時掌握投資盤訊 1. 每月 6 篇 VIP 投資策略文章 2. 盤後 VIP 解析影音 (不定期上架) 3. VIP 專屬社團,戰隊長親自解惑

【匯金油整理】前鷹王布拉德:「Fed 可能暗示 9 月降息。」

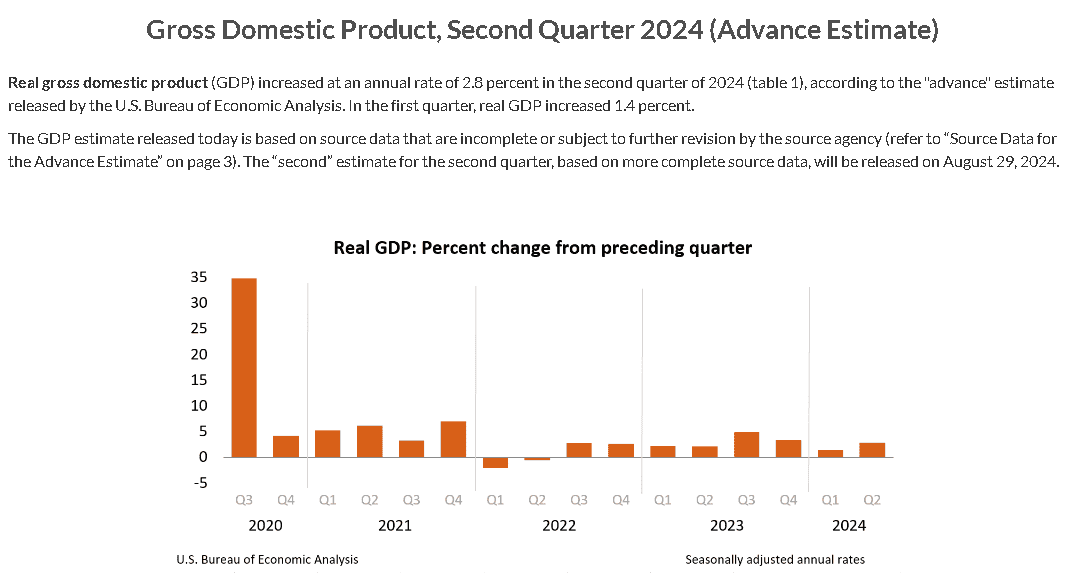

James Bullard:「Fed可能暗示準備在9月降息。」 昨(25)日聯儲局前鷹派委員、聖路易斯聯邦儲備銀行前行長布拉德(James Bullard)在CNBC發表評論時提及:「美國1H24的增長率接近2%,Fed可能會開始暗示準備在9月份降息。最新的經濟數據並沒有指向經濟衰退,生產力還沒有真正提高。經濟正在放緩,但正在接近趨勢增長速度,這是軟着陸。」 美國大選變動上,副總統賀錦麗(Kamala Harris)在結束為期2天的印第安納州、德州演說後,返回華府時向記者表示:「川普(Donald Trump)試圖變卦並背棄之前達成的協議,我已同意之前商定的9/10辯論。他先前也同意,現在看來他正在反悔,但我已經準備好了,選民應該在辯論舞台上,看到這場競選中存在的分割畫面。」, 川普(Donald Trump)競選團隊發言人史蒂文.張(Steven Cheung)則發表聲明認為:「在民主黨正式決定他們的提名人之前,安排賀錦麗(Kamala Harris)辯論將是不適當的,因為民主黨人仍可能改變心意。」而保守派福斯電視網(Fox)已邀請共和黨總統候選人川普(Donald Trump)、以及可望代表民主黨出征的賀錦麗(Kamala Harris),在9/17參加福斯主辦的總統大選辯論,不過賀錦麗(Kamala Harris)未回應有關川普(Donald Trump)建議由福斯(Fox)新聞主辦辯論的問題,令短中期政治焦點落於9/17辯論會動向, 而短線逢Fed將在7/30~31舉辦利率會議,市場同樣等待今(26)日將公布的PCE數據,昨(25)日美股四大指數終場跌多漲少,漲跌幅介於-1.96%~+0.20%之間,其中費半表現最弱,先行回測半年線,那指失守季線、S&P500向季線靠攏,道瓊回測月線。 等待PCE數據,美元延續年線下震盪 昨(25)日美國當週初請失業金人數錄得23.5萬人,低於市場預期的23.8萬人,與前值的24.5萬人, 四週均值錄得23.55萬人,高於前值的23.52萬人, 續請人數錄得185.1萬人,低於市場預期與前值的186萬人, 美國第二季GDP價格指數初值錄得2.3%,低於市場預期的2.60%,與前值的3.10%, 美國第二季實質GDP年化季率初值錄得2.8%,高於市場預期的2.00%,與前值的1.40%, 美國第二季實際個人消費支出季率初值錄得2.3%,高於市場預期的2%,與前值的1.5%, 美國第二季最終銷售年化季率初值錄得2%,高於市場預期的1.9%,與前值的1.8%, (美國第二季實質GDP初估 資料來源:U.S. Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險) 美國第二季PCE物價指數年化季率初值錄得2.6%,低於前值的3.4%, 美國第二季PCE物價指數年率初值錄得2.6%,持平前值, 美國第二季核心PCE物價指數年化季率初值錄得2.9%,高於市場預期的2.70%,低於前值的3.70%, 美國第二季核心PCE物價指數年率初值錄得2.7%,低於前值的2.9%, (美國第二季PCE物價指數 資料來源:U.S. Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險) 美國6月耐久財訂單月率錄得-6.6%,低於市場預期的0.30,與前值的0.10%, 美國6月扣除國防的耐久財訂單月率錄得-7%,低於前值的0%, 美國6月扣除運輸的耐久財訂單月率錄得0.5%,高於市場預期的0.20%,與前值的-0.10%, 美國6月扣除飛機非國防資本耐久財訂單月率錄得1%,高於市場預期的0.20%,與前值的-0.9%, 美國7月堪薩斯聯邦儲備銀行製造業綜合指數錄得-13,低於市場預期的-5,與前值的-8, 美國7月堪薩斯聯邦儲備銀行製造業產出指數錄得-12,低於前值的-11, 綜上來看,美國當週初請領失業金人數在7/13當週錄得24.5萬人,主要受到汽車製造商臨時關閉工廠以進行重組、以及颶風Beryl造成的破壞導致德克薩斯州初請失業金人數激增,而至7/20數據表現低於市場預期與前值,雖然顯示短線波動放大,但整體裁員數仍處於較低水平,勞動市場放緩主要原因仍來自Fed先前於2022~2023升息抑制需求,導致招聘減少,以及反應先前颶風和汽車製造商臨時關閉工廠的影響逐漸消退, (美國當週初請領失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險) 美國第二季實質GDP初估年化成長率為2.8%,本次報告提及,對比第一季表現,本次成長主要反映私人庫存投資回升和消費支出加速,但部分被住宅固定投資的下滑所抵銷,於個人收入部份,從第一季的增加3,968億美元,收斂至增加2,376億美元,實際個人可支配所得成長1.0%,低於2023同期的1.3%,個人儲蓄率則由第一季的3.8%收斂至3.5%, 而上述的消費者支出加速部份,於美國第二季實際個人消費支出季率初值由前值的1.5%成長至2.3%顯示,報告提及,主要反應服務和商品的成長。在服務業中,成長主要貢獻者是醫療保健、住房和公用事業以及娛樂服務。在商品方面,成長主要貢獻者是機動車輛和零件、娛樂用品和車輛、家具和耐用家用設備以及汽油和其他能源商品,此外,同為市場關切的PCE數據部份,美國第二季PCE物價指數年化季率初值、核心PCE物價指數年化季率初值,分別由第一季的3.4%、3.7%,收斂至2.6%、2.9%,同樣有利美國軟著陸前景預期 而美國7月堪薩斯聯邦儲備銀行製造業錄得-13,低於6月的-8,以及5月的-2,報告提及,本次下降主要原因來自耐用製造業,特別是運輸設備、金屬製品和機械。並且,物價指數之外,所有指數表現均為月減,其中出貨量、新訂單量和積壓訂單量月減幅度最為明顯,而生產和就業溫和下降,就業持平,新訂單再次大幅下降。不過相對利好的是,資本支出小幅增長,預計未來幾個月將增加更多。企業持續預期產量、新訂單和就業增加,7月未來綜合指數從7下降至5。昨(25)日美元指數震盪收漲0.04%,延續年線下方整理腳步。 (美國7月堪薩斯聯邦儲備銀行製造業 資料來源:Federal Reserve Bank of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險) 觀望美元動向,英鎊回測月線 昨(25)日英國7月CBI工業訂單差值錄得-32,低於市場預期的-20,與前值的-18, 英國7月CBI工業產出預期差值錄得25,高於前值的13, 英國7月CBI工業出口訂單差值錄得-18,高於前值的-39, 英國7月CBI工業物價預期差值錄得2,低於市場預期與前值的20, 本次英國CBI報告提及,製造商的樂觀情緒在4月近3年來首次上升後,7月略有下降。截至7月的季度產出量基本上沒有變化,截至6月的3個月也出現類似的結果,並且低於溫和成長的預期,不過,製造商繼續預計未來3個月產量將增加,成長預期為2022/03以來最強,此外,截至7月的季度新訂單總數有所下降,但預計未來3個月將大致穩定。 CBI首席經濟學家 Ben Jones表示:「過去幾個月,因產量成長持續低於預期,令製造商的情緒略有降溫。但在英國整體經濟持續復甦的背景下,產業近期前景仍樂觀,製造商似乎對未來一個季度的產量成長充滿信心,預期是近2年多來最強。公司正在尋求增加庫存水準以滿足預期需求。上個季度,產能不足的製造商比例大幅下降,導致招募和投資前景更加樂觀。」昨(22)日英鎊/美元終場收跌0.43%,多方回測月線。 德、法前景蒙塵,歐元暫守月線 昨(25)日法國7月INSEE製造業信心指數錄得95,低於市場預期與前值的99, 法國7月INSEE服務業信心指數錄得95,低於前值的101, 法國7月INSEE商業信心指數錄得94,低於市場預期與前值的99, (法國7月INSEE商業信心指數組成 資料來源:INSEE)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險) 德國7月IFO商業景氣指數錄得87,低於市場預期的88.9,與前值的88.6, 德國7月IFO商業現況指數錄得87.1,低於市場預期的88.5,與前值的88.3, 德國7月IFO商業預期指數錄得86.9,低於市場預期的89,與前值的88.8, 歐元區6月三個月貨幣供應M3年率錄得1.7%,高於前值的1.3%, 歐元區6月貨幣供應M3年率錄得2.2%,高於市場預期的1.8%,與前值的1.60%, 歐元區6月調整後家庭貸款年率錄得0.3%,持平前值, 歐元區6月調整後的非金融企業貸款年率錄得0.7%,高於前值的0.3% 綜上來看,法國7月INSEE製造業由6月份的99進一步惡化至95,偏離長期均值100,為2020/12以來最低,分項部份,整體訂單由6月的-18進一步降至-20,國外訂單則由-9大幅降至-18,此外,生產預期讀數也由-12惡化至-18,而製造業企業領導人估計,過去3個月的需求活力不如上一季,並預計未來三個月的需求,尤其是國外需求,將會放緩。而服務業部份由6月份的101跌破榮枯線至95,於分項來看,除住宿和餐飲服務外,所有服務子行業的商業景氣均低於長期平均水平,加上零售業信心指數、建築業信心指數、批發貿易信心指數同有回落,導致法國整體商業信心指數由99進一步惡化至94, (法國7月INSEE服務業信心指數子行業 資料來源:INSEE)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險) 歐元區最大經濟體德國,在7月IFO商業景氣、現況、預期指數等表現同樣呈現下滑,尤其本次報告ifo研究所所長Clemens Fuest於開頭直接點明:「對當前局勢評估相當糟糕,預期、訂單積壓皆有所下降。產能利用率已降至 77.5%,比長期平均值低 6 個百分點。貿易方面,公司對當前業務不太滿意。對於零售商來說尤其如此。對未來幾個月的疑慮也有所增加。建築業部份除指數下跌,對業務情勢的評估略有下降。預期繼續受到嚴重悲觀情緒的影響。」並不利前景預期, 但歐洲央行(ECB)昨(25)日公布歐元區貨幣動態的新聞稿中,點出歐元區6月份調整後家庭貸款年增率為0.3%,持平5月數據,歐元區調整後的非金融企業貸款年率則從5月的0.3%上升至6月的0.7%,顯示現階段成長速度雖然仍處於疲軟狀態,但私營部門的貸款成長表現似乎正在觸底,昨(25)日歐元/美元終場收漲0.06%,多方暫守月線。 (歐洲央行調整後的私部門貸款數據 資料來源:歐洲央行(ECB))(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險) 觀望PCE數據,金價一度回測季線 金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,現階段下半年降息基本完全定價,且有過半機會在2024年底前降息3碼,後續焦點落於經濟數據如何影響Fed降息幅度, 但美國第二季度GDP表現強勁,市場等待今(26)日將公布的美國PCE數據,不過,先前7/14公佈PPI數據時,數據顯示今(26)日將公布的核心PCE有下修空間,有利降低Fed考量降息的急迫性,變相取得較多彈性空間,令昨(25)日黃金/美元多方觀望續跌1.34%,以2,365.19美元/盎司作收,一度回測季線支撐。 短線留意Fed 7月底的利率會議動向,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。 賀錦麗態度提振加薩和談機率,美、布油震盪等待美國PCE數據 油市上,中長期供給減產展望,於6/1 OPEC+會議出現改變,成員國同意將366萬桶/日的減產期限,延長1年至2025年底,並將每日220萬桶的減產期限,延長3個月至2024/09月底,但沙烏地阿拉伯能源部長阿卜杜拉齊茲親王(Prince Abdulaziz bin Salman)於會議後表示,產量限制將在3Q24繼續全面實施,然後在2024/10月~2025/09的1年內,逐步取消每日220萬桶的減產, 短中期需求面部分,美國夏季駕駛季節為2Q24(自5/27的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐,供給面部分,進入6~11月的大西洋颶風季,颶風出現時多為不確定因素, 而先前提及,中國於本週一(22)意外降準,引發市場對中國經濟擔憂,加上歐元區德、法昨(25)日公佈的數據顯示展望不佳,於美國第二季度GDP表現強韌,則有利Fed在考量9月是否降息取得轉圜空間, 地緣衝突部份,副總統賀錦麗(Kamala Harris)昨(25)日告訴以色列總理尼坦雅胡(Benjamin Netanyahu)要達成和平協議,並堅稱不會對加薩(Gaza)的苦難「保持沈默」,顯示出美國對這處巴勒斯坦飛地政策的轉變,提振加薩戰事停火協議達成的前景,昨(25)日美、布油分別收漲1.10%、1.12%,震盪等待美國PCE數據給予進一步風向球, 中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。 毛利承壓,銷售前景不佳,Tesla回測年線 S&P500指數11大板塊跌7漲4,能源、工業2大板塊終場分別收漲1.73%、0.80%,表現較佳,通訊服務、資訊科技2大板塊終場分別收跌1.15%、1.07%,表現較弱。成分股中,ServiceNow、Molina Healthcare終場分別收漲13.40%、12.28%,表現最佳,Edwards Lifesciences、Ford Motor終場分別收跌31.34%、18.36%,表現最弱。尖牙股全數收跌,Meta跌幅1.70%,Amazon跌幅0.54%,Netflix跌幅0.30%,Apple跌幅0.48%,Alphabet跌幅3.10%。 道瓊成分股漲跌各半,IBM、Salesforce終場分別收漲4.33%、2.70%,表現較佳。Honeywell、Microsoft終場分別收跌5.24%、2.45%,表現最弱。費半成分股跌多漲少,KLA、Novanta終場分別收漲0.93%、0.30%,表現較穩。Teradyne、AMD終場分別收跌13.38%、4.36%,表現較弱。 值得留意的是,先前提醒,Tesla雖然交車數量告捷,但財報部份將聚焦於價格戰導致毛利率承壓難以改善,而Tesla於本週二(23)公佈2024財年第二財季營運報告,季度營收錄得255億美元,年增2%,營業利益錄得16.1億美元,年減33%,毛利率降至18%,營益率降至14.4%,為近三年低,扣除監理信貸的汽車毛利率錄得14.6%,年減3.5個百分點,調整後EPS錄得0.52美元,年減43%,自由現金流13.4億美元,年增34%,但除了季度營收,其餘表現皆低於LESG預期數據, 雖然在能源發電和儲存業務銷售和安裝供住宅、商業和公用事業使用的大型備用電池等項目營收年增翻倍,但對電動車銷售前景,Tesla直言2024成長將顯著低於過往,執行長馬斯克(Elon Musk)同樣坦言「公司面臨更多電動車競爭,產品打折讓Tesla處境變得更加困難。」 財務長Vaibhav Taneja則提及:「可負擔性仍是我們顧客的首要考量,在2Q24 Tesla推出吸引人的融資選項,以抵銷利率持續居高不下帶來的影響,不過Tesla正受到原物料與製成品各類關稅的影響。」可能導致成本變動的看法同樣引發觀望, 雖然相對利好的是,電動皮卡Cybertruck第三季度產量將出現成長,並將於2024年底有望實現獲利,於1H25則預期發表多款平價車款,不過股價受財報毛利承壓,銷售前景不如預期帶來的影響,前(24)日股價重挫12.33%,向下跳空回測年線,昨(25)日反彈收漲1.97%,多方暫守年線。 原台股盤後部份:連結點我 → 《庫存去化尾聲,進入 Q3 旺季,外資連 5 買》 免責宣言 本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。 如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

庫存去化尾聲,進入 Q3 旺季,外資連 5 買

颱風假後補跌,加權重挫752點失守季線 由資金面來看,昨(25)日美元指數終場收漲0.04%,續於年線下震盪,維持「收復半年線前皆有利新台幣多方」看法,而市場關注的台積電ADR,昨(25)日終場收漲0.30%,技術面失守季線且尚未收復5日線,日經今(26)日開低震盪,續創波段低,韓股今(26)日於半年線取得支撐後震盪消化昨(25)日缺口壓力,加權早盤受颱風假期間美股修正待來的補跌壓力影響,電、金、傳三方開低,令加權早盤向下跳空開低,一度大跌982點,失守季線, 盤面部分,台積電(2330)向下跳空開低大跌5.62%,回測季線支撐,重點權值鴻海(2317)、聯發科(2454)、聯電(2303)同有修正,千金股跌多漲少,UPS不斷電大廠旭隼(6409)、半導體測試介面廠穎崴(6515)分別收漲5.70%、1.92%,伺服器導軌大廠川湖(2059)、光學鏡頭大立光(3008)、連接器嘉澤(3533)、散熱健策(3653)、高速傳輸祥碩(5269)全數收跌,此外,AI族群信心指標世芯-KY(3661)向下跳空收跌4.78%,回測月線支撐,創意(3443)向下跳空收跌6.64%,失守半年線創波段低,緯穎(6669)重挫8.99%,跳空失守年線,族群部份,營建仍有買盤青睞,欣巴巴(9906)續攻漲停,京城(2524)、潤隆(1808)分別收漲7.07%、5.19%,同擁資產題材的潤泰新(9945)、潤泰全(2915)分別收漲3.01%、1.00%,但盤面電子多為個股表現,受惠WiFi 7的射頻IC廠立積(4968)2Q24營收創近11季高,昨(25)日公佈季度EPS 0.83元,激勵股價開低翻紅大漲6.76%,收復月線,CoWoS表現分岐,雖然惠特(6706)盤中一度漲停,但志聖(2467)出現獲利了結,開低遭摜跌停,同為台積電供應鏈的再生晶圓廠昇陽半導體(8028)開低於月線取得支撐後,翻紅收漲3.49%,日月光投控(3711)雖然法說報喜,二度調高資本支出,但股價跌停開出,散熱奇鋐(3017)大跌8.37%,回測半年線,AIPC廣達(2382)延續破線續弱態勢,重挫7.41%,回測半年線,重電華城(1519)向下跳空一度跌停,士電(1503)同受拖累,收跌5.37%,回測季線,加權指數終場收跌752.63點,以22,119.21點作收,成交量4,915.05億。3大類股指數全數收跌,33大類股指數跌多漲少,居家生活、數位雲端2大類股指數終場分別收漲1.95%、1.24%,表現較佳,半導體、電腦及週邊設備2大類股指數終場分別收跌4.98%、4.92%,表現最弱。 OTC櫃買指數中,千金股表現分歧,信驊(5274)、力旺(3529)、弘塑(3131)、M31(6643)、鈊象(3293)漲跌幅分別為-4.00%、-6.91%、+0.65%、-4.23%、+9.93%,其中弘塑(3131)一度漲停創新高,但未能緊鎖後出現獲利了結賣壓,鈊象(3293)於今(26)日除權息,雖強攻漲停,但價格失守千金,營建仍為資金避險青睞族群,富宇(4907)、理銘(6212)雙攻漲停,昇益(5455)、三圓(4416)雙雙漲逾6%,CoWoS均華(6640)大漲9.5%,不過雷科(6207)、由田(3455)雙雙收跌逾2%,萬潤(6187)收平,電子紙龍頭元太(8069)一度大漲7.8%,嚐試收復月線,但買盤力道未能延續,終場漲幅收斂至5.2%,月線得而復失,神盾集團腳步穩健,安國(8054)、神盾(6462)開低翻紅分別收漲3.3%、2.3%,軸承兆利(3548)雖一度翻紅,但隨新日興(3376)、富世達(6805)多方熄火,兆利(3548)多方無力,翻黑收跌2.27%,矽光子、CPO概念的波若威(3163)續強收漲3.66%,但並未帶動族群表現,聯亞(3081)重挫7.07,上詮(3363)、華星光(4979)分別收跌4.07%、3.98%,OTC櫃買指數終場收跌1.20%,一度失守季線。 (首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險) 籌碼K線PC新首頁連結:https://cmy.tw/00A2mVPC 下載連結:https://cmy.tw/00Al7Z 籌碼K線APP:https://chipk.page.link/J1Fe 【法人動向】 三大法人合計:-972.67億元 外資:-846.46億元 投信:+82.64億元 新機有利開拓Wifi-7 FEM市場,立積(4968)土洋合買收復月線 立積(4968)先前5/29股東會上,除提及首季營運轉虧為盈的捷報以外,管理階層也表示,2023年已順利量產Wifi-7產品,為Wifi最新標準;2024/01,Wifi聯盟宣布開始認證Wifi-7裝置,估計2024年將會有超過2億台Wifi-7裝置進入市場。 立積(4968)應用於Wifi的RF IC前端射頻晶片產品系列,於2023年平均出貨達0.7億顆/月,2024全年達8.5億顆水準;根據內部資料分析,預估2023年Wifi產品出貨總額在全球市場占有率約16~20%。伴隨台灣在射頻IC產業技術逐漸成熟,且運用技術團隊與客戶及協力廠商間緊密的技術交流,管理階層有信心逐年提高市場份額。 而2H24手機品牌廠陸續將Wifi-7搭載在更多規格的新機品項,有望為耕耘多年的立積(4968)正式打開Wifi-7 FEM的市場,相關產品的單價亦較Wifi-6/6E來得更佳,有利提升立積(4968)獲利表現,2Q24合併營收10.12億,季增17.5%、年增37.1%,創近11季高點,6月累計合併營收18.72億,年增36.2%,昨(25)日公布2Q24財報,EPS為0.83元,1Q24 EPS為1.14元,今(26)日出線買盤卡位法說,股價開低走高終場收漲6.76%,收復季線。 (資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險) 出貨量年增3成,Q3進入傳統旺季,美利達(9921)外資連5買 自行車產業展現復甦趨勢,巨大(9921)6月合併營收70.9億,年減7.5%,6月累計合併營收372.29億,年減12.5%。巨大(9921)指出,6月集團合併營收下降,主要受到2023年同期高基期,以及代工客戶調整訂單影響。集團自有品牌6月銷售仍以捷安特中國內銷表現最亮麗,高階產品銷售強勁,營收年增近60%。 美利達(9914)6月合併營收32.02億,年增48.6%,6月合併自行車出貨量16.54萬輛,年增82%,6月累計合併營收151.53億元,年減4.1%,6月累計合併出貨77.82萬輛,年增30%。美利達(9921)表示,現階段除中低價位的通勤車款仍有庫存外,整體庫存調整近尾聲,6月出貨較去年同期增逾八成,除持續消化庫存,去年6月開始降載產能也是重要因素;7月進入Q3傳統旺季,營運表現可以期待。今(26)日巨大(9921)、美利達(9921)股價分別持穩收漲0.22%、2.53%,續處多頭整理格局。 (資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險) 整體而言,美股主指部分,昨(25)日費半技術面先測半年線,那指失守季線,維持「收復站穩5日線前,皆宜視作反彈」看法,S&P500回測季線,道瓊多方暫守月線,但收紅留上影線,同樣維持「費半、那指收復月線前,道瓊不宜失守月線,盤勢震盪偏空」看法;亞股部分,日經今(26)日續弱連5黑、韓股今(26)日多方暫守半年線;加權今(26)日終場收跌752.63點,OTC櫃買指數收跌1.20%,加權電子指數成交佔比66.63%,技術面向下跳空失守季線,維持「加權確認站穩季線,並克服5日線反壓前,且宜視為反彈」的看法,未能搶回重點均線的高檔破線股,同樣延續先前破線降倉獲利了結看法。 原匯金油部份:連結點我 → 《【匯金油整理】前鷹王布拉德:「Fed 可能暗示 9 月降息。」》 免責宣言 本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。 如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

【07/26券商評等報告彙整】威宏-KY(8442) 今日僅1家券商發布績效評等報告,評價為看多,目標價為136元。

威宏-KY(8442)今日僅元富證券投顧發布績效評等報告,評價為看多,目標價為136元。預估 2024年度營收約82.8億元、EPS約11.34元。想知道更多股市相關資訊,可點擊下方連結,從籌碼K線APP查詢哦!https://chipk.page.link/RQP7

【07/26券商評等報告彙整】弘帆(8433) 今日僅1家券商發布績效評等報告,評價為看多,目標價為110元。

弘帆(8433)今日僅宏遠證券發布績效評等報告,評價為看多,目標價為110元。預估 2024年度營收約38.2億元、EPS約10.94元。想知道更多股市相關資訊,可點擊下方連結,從籌碼K線APP查詢哦!https://chipk.page.link/RQP7

【07/26券商評等報告彙整】志強-KY(6768) 今日有2家券商發布績效評等報告皆評等為看多,目標價區間為105~110元。

志強-KY(6768)今日有2家券商發布績效評等報告皆評等為看多,目標價區間為105~110元。預估 2024年度營收約180.44億~181.31億元間、EPS落在7.59~7.82元間。想知道更多股市相關資訊,可點擊下方連結,從籌碼K線APP查詢哦!https://chipk.page.link/RQP7