金市的投機氛圍消失,投資環境相較前幾年健康,正值淡季的現在,逢低進場可望搭上旺季行情,手上定期定額負報酬的投資人,停扣不如伺機攤平,以拉高勝率。

若說黃金是今年最讓人猜不透的金融商品,一點也不為過。去年一整年金價下跌近3成,讓許多擁金投資人心碎領教到「多頭不再」,不過今年初在一片空頭聲中,金價硬是反彈了一波,每盎司期貨價從去年12月的1181美元低點,漲到今年3月中旬的1388美元,漲幅17.5%,豈料不到3個月時間,5月底、6月初金價又跌回1240∼1260美元,走勢實在讓人猜不透。第2季至第3季初是黃金市場的淡季,觀察4月以來的市況,交易量縮、價格下跌,今年淡季的行情悶壞一票投資人;對比去年第2季的金價走勢,當年度跌最重的時點剛好就發生在第2季,單季跌掉23%,其中利空包括美國聯準會暗示量化寬鬆將退場等。換句話說,目前金價行情沒有去年差,下殺壓力也相對輕。

市場多空雜陳

大跌後反應基本面

台灣銀行貴金屬部副理楊天立分析,全球市場對金價的看法在去年底至今年初是一致看空,但近期市場看法則出現分歧,有人看很空,也有些國際分析機構開始轉向中性,認為其實沒很差,甚至上調預期價位。

儘管看法不一致,但楊天立認為,2014至2015年是金價底部年,目前底部還不確定,但市場會試著把底部找出來,悲觀派認為底還在尋找中,而且會跌很深, 可能跌到1050美元、甚至1千美元;樂觀派則認為底會打出來,不會跌太深,可能落在1100∼1200美元,之後有機會稍微往上走。

楊天立指出,「短期來看,金價偏弱,但大跌到1千美元的可能性不高,因為黃金的基本面明顯改善;長期來看,2、3年後金價應會回復上升的階段。」他強調,很多投資人是金融海嘯後才進入黃金市場,過去金融海嘯造就金價快速且陡峭上漲,經過去年洗禮後,短期或投機的資金已逐漸轉往股市或其他風險市場,未來金價的走法、波動及交易情形會回復至海嘯前。

明年升息衝擊有限

中、印黃金需求仍強

在負面壓力方面,市場擔心美國進入升息循環恐讓金價沒有表現機會,對此,新加坡大華投顧投資研究部資深經理黃詣庭分析,並非升息就一定對黃金是負面影響,而是要看升息的步伐及理由。理論上,大家認為利率與金價是反向,但過去也曾有過猛烈升息、金價仍大漲的情形,因此要視當時的經濟環境而定。

「如果是預防通膨高漲,緩慢採取1碼或半碼的力道升息,並不會對資金面造成大衝擊。以目前的經濟環境來看,即使明年聯準會開始調高利率,對黃金的衝擊應也有限。」黃詣庭表示。而楊天立則認為,如果美國經濟非常好,提前於今年就升息,金價應該還是會跌一波,但也不是壞事,可望一次打底完成。

黃詣庭提到,較大的負面因素還是在於黃金ETF,也就是法人的投資量尚未明確翻多,過去黃金ETF 是實體部位的大宗買家,但目前整體ETF 持有黃金噸數仍處低檔,沒有明顯增加的跡象。

再從另一個需求角度看,中國和印度分別是全球第一、第二大黃金消費國,去年下半年市場對新興國家的經濟成長有所質疑,連帶也讓這部分黃金需求遭質疑。今年看來,中國經濟雖放緩,但成長趨穩,近期印度股市持續創高,被詬病的經常帳赤字出現改善,讓國內限制黃金進口的政策開始鬆綁,各方面對實體黃金需求都很正面。

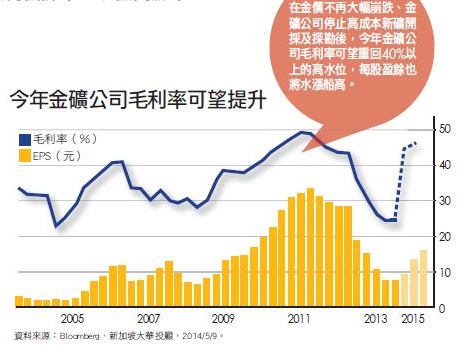

金礦公司獲利有撐

定期定額別停扣

金價走勢固然是關鍵,不過,黃金基金投資的是金礦公司,黃詣庭表示,今年金礦公司「大則恆大」的趨勢明顯,併購活動仍會持續發酵,特別是去年金價回檔後,一些小型業者會選擇退出市場,將促使產業更集中化,市場可能逐漸偏向寡占競爭,相對的,金礦公司就握有定價優勢,且大型金礦公司本身握有舊礦,成本較低,可以進行產能搭配。

也就是說,大型金礦公司對市場價格有干預條件,如果金價跌破開採成本(約1200美元),採取積極減產因應,讓供給減少,價格就會有強力支撐,這麼一來,對金礦公司的獲利就很有利。

檢視國內8檔黃金相關基金近3年的績效表現,截至6月13日為止平均跌幅高達54.24%,這數字讓不少死忠擁金者不願面對;但隨著金價開始止跌回升,近6個月平均績效已轉正、獲利10.91%。如果投資人手上定期定額的黃金基金仍是負報酬,黃詣庭叮嚀,絕對不要停扣,一旦停扣就喪失了平均成本下滑的可能性,成本只會維持在高水位套房。

投 資 建 議:

黃詣庭表示,淡季是定期定額不錯的進場點,因為買到相對低檔價位的機率較高,可望搭上黃金傳統第3季末至第1季的旺季行情;單筆投資則因為淡季成交量低、實體需求弱,除了波段操作、震盪盤不追高,還需留意消息面,包括各國央行政策、經濟數據、地緣政治風險等,如果發生特殊事件導致金價明顯回挫,例如單周挫低50美元以上,在技術面上也可考慮短線進場,但承擔風險偏大,只適合時時觀察金市、敏銳度高的投資人。