薪水全繳保費 造成生活拮据

在記帳士事務所上班的蘇太太,月薪只有2萬4千元,先生從事道路工程,職業類別屬於風險較高的第5類,薪水以日計算,如果天氣不好,沒有上工就沒錢領,平均每個月工資約3萬元,家庭年收入大約60萬元。

2年前,蘇太太想幫小孩多存一點教育金,加買了一張保額80萬元的6年期郵局儲蓄險,加上之前她幫自己、孩子、先生買的儲蓄險、醫療險,每年總繳保費高達29萬元,比她的年薪還要多。

由於先生收入不固定,每個月能給的家用不多,一家4口的菜錢、小孩補習費、水電瓦斯、油錢、其他雜費全部要控制在1萬5千元以內,生活過得相當拮据。

「有一陣子,一家4口早晚餐只能花100元,早餐吃饅頭配自己煮的紅茶,晚上吃泡麵加青菜。小孩想換新的球鞋,我也拿不出錢,對孩子感到很抱歉。」蘇太太說。

有幾次手頭實在很緊,蘇太太就跟孩子借錢,拿孩子的壓歲錢繳保費。還是不夠,只好跟保險業務員借,才勉強湊出保費。屋漏偏逢連夜雨,蘇先生最近豪爽的答應要捐10萬元蓋新廟,回家向她要錢,但家裡連基本生活費都很吃緊,根本沒什麼現金。

於是蘇太太把腦筋動到保單上,想用保單貸款。只是她不知道該怎麼做,才能解燃眉之急?

蘇太太的3個疑問:

1.已經調整很多次保單了,負擔還是很重,現在該怎麼辦?

2.先生收入不穩,工作比較危險,真的很替他擔心,該怎麼辦?

3.現在急需10萬元現金,用哪張保單貸款比較好?需要還錢嗎?

降低儲蓄險 增加家庭緊急備用金

蘇太太一家4口在保單規畫上有以下2大錯誤:(1)全部可運用資金都拿去買保險,導致銀行沒有緊急備用金;(2)全家人的保險重心都在小孩身上,父母壽險保額偏低。一般來說,壽險合理保額至少是年薪的10倍,因此,蘇先生的壽險保額應提高到360萬元,蘇太太也應提高到300萬元。 針對蘇太太的疑問,以下為保單調整以下3大方向建議:

1. 儲蓄險保費減少一半

儲蓄險是很好的存錢理財工具之一,但是對蘇太太全家而言,儲蓄險超過合理預算,甚至影響到生活開銷,需要用錢時只能辦理保單貸款,給付保險公司4∼6.75% 的年利息(每張儲蓄險貸款利息不同)。

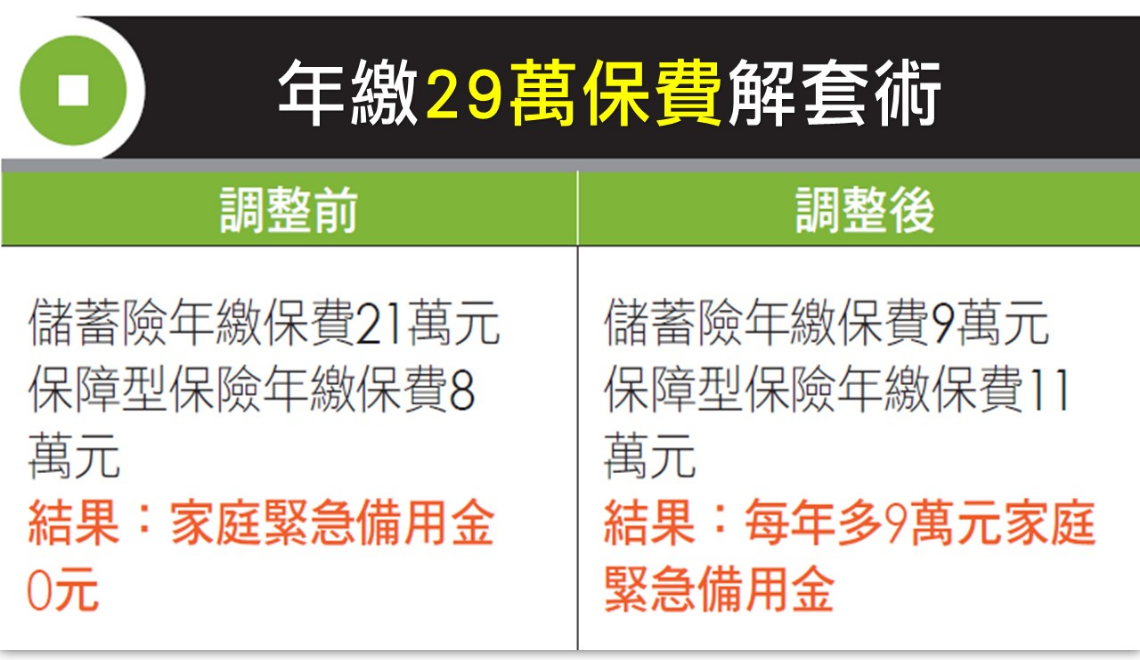

不妨把女兒的6年期郵局儲蓄險做減額繳清動作,保額由原本的80萬元降到31萬元,每年不用再繳12萬元保費,等保單到期後,就可以把原本所繳的保費領回來。

這樣一來,全家人的儲蓄險年繳保費就從原本的21萬元,降到9萬元,大幅降低保費支出,減輕負擔。而減少的12萬元保費其中3萬元可提高先生保障,剩下9萬元可以作為家庭緊急備用金。

2. 先生增加3 大險種

目前先生的壽險保額僅80萬元,距離合理壽險保障360萬元還差280萬元,所以建議再加買300萬元定期壽險;在醫療險部分,可加買實支實付型住院醫療險。在意外險方面,因先生屬於風險較高的職業類別第5類,有些產險、壽險公司可能會拒保意外險,但可以多方詢問,只是保費會比較貴一些。

3. 保單貸款要趕快還

蘇太太目前急需10萬元,由於兒子的2張還本儲蓄險已經繳了13年,累積了一筆保單價值準備金,可以用其中一張儲蓄險做保單貸款,但保單貸款如果不還,會變成利滾利。

例如借10萬元、利息5千元,如果本息都沒還,隔年借款本金就變成10萬5千元,再加上5% 利息,總共欠了11萬250元。萬一保單貸款期間身故,保

險公司會先扣除貸款本息,再給付保險金。所以保單貸款不是不用還,而是有錢要趕快還,才不用多支付利息。

年薪 60萬繳29萬保費,卻沒錢給小孩買球鞋?保險奴隸3招解套!

薪水全繳保費 造成生活拮据

在記帳士事務所上班的蘇太太,月薪只有2萬4千元,先生從事道路工程,職業類別屬於風險較高的第5類,薪水以日計算,如果天氣不好,沒有上工就沒錢領,平均每個月工資約3萬元,家庭年收入大約60萬元。

2年前,蘇太太想幫小孩多存一點教育金,加買了一張保額80萬元的6年期郵局儲蓄險,加上之前她幫自己、孩子、先生買的儲蓄險、醫療險,每年總繳保費高達29萬元,比她的年薪還要多。

由於先生收入不固定,每個月能給的家用不多,一家4口的菜錢、小孩補習費、水電瓦斯、油錢、其他雜費全部要控制在1萬5千元以內,生活過得相當拮据。

「有一陣子,一家4口早晚餐只能花100元,早餐吃饅頭配自己煮的紅茶,晚上吃泡麵加青菜。小孩想換新的球鞋,我也拿不出錢,對孩子感到很抱歉。」蘇太太說。

有幾次手頭實在很緊,蘇太太就跟孩子借錢,拿孩子的壓歲錢繳保費。還是不夠,只好跟保險業務員借,才勉強湊出保費。屋漏偏逢連夜雨,蘇先生最近豪爽的答應要捐10萬元蓋新廟,回家向她要錢,但家裡連基本生活費都很吃緊,根本沒什麼現金。

於是蘇太太把腦筋動到保單上,想用保單貸款。只是她不知道該怎麼做,才能解燃眉之急?

蘇太太的3個疑問:

1.已經調整很多次保單了,負擔還是很重,現在該怎麼辦?

2.先生收入不穩,工作比較危險,真的很替他擔心,該怎麼辦?

3.現在急需10萬元現金,用哪張保單貸款比較好?需要還錢嗎?

降低儲蓄險 增加家庭緊急備用金

蘇太太一家4口在保單規畫上有以下2大錯誤:(1)全部可運用資金都拿去買保險,導致銀行沒有緊急備用金;(2)全家人的保險重心都在小孩身上,父母壽險保額偏低。一般來說,壽險合理保額至少是年薪的10倍,因此,蘇先生的壽險保額應提高到360萬元,蘇太太也應提高到300萬元。 針對蘇太太的疑問,以下為保單調整以下3大方向建議:

1. 儲蓄險保費減少一半

儲蓄險是很好的存錢理財工具之一,但是對蘇太太全家而言,儲蓄險超過合理預算,甚至影響到生活開銷,需要用錢時只能辦理保單貸款,給付保險公司4∼6.75% 的年利息(每張儲蓄險貸款利息不同)。

不妨把女兒的6年期郵局儲蓄險做減額繳清動作,保額由原本的80萬元降到31萬元,每年不用再繳12萬元保費,等保單到期後,就可以把原本所繳的保費領回來。

這樣一來,全家人的儲蓄險年繳保費就從原本的21萬元,降到9萬元,大幅降低保費支出,減輕負擔。而減少的12萬元保費其中3萬元可提高先生保障,剩下9萬元可以作為家庭緊急備用金。

2. 先生增加3 大險種

目前先生的壽險保額僅80萬元,距離合理壽險保障360萬元還差280萬元,所以建議再加買300萬元定期壽險;在醫療險部分,可加買實支實付型住院醫療險。在意外險方面,因先生屬於風險較高的職業類別第5類,有些產險、壽險公司可能會拒保意外險,但可以多方詢問,只是保費會比較貴一些。

3. 保單貸款要趕快還

蘇太太目前急需10萬元,由於兒子的2張還本儲蓄險已經繳了13年,累積了一筆保單價值準備金,可以用其中一張儲蓄險做保單貸款,但保單貸款如果不還,會變成利滾利。

例如借10萬元、利息5千元,如果本息都沒還,隔年借款本金就變成10萬5千元,再加上5% 利息,總共欠了11萬250元。萬一保單貸款期間身故,保

險公司會先扣除貸款本息,再給付保險金。所以保單貸款不是不用還,而是有錢要趕快還,才不用多支付利息。