2 年前幫網路客保單檢視加保保險,同時也幫 60 歲開小黃的爸爸檢視民國 88 年買的保單,因住院實支實付額度僅 3 萬元建議爸爸增加第二間住院實支實付,因小黃收入不穩定,爸爸一句「保險有保就好」,婉拒加保保險。

3 月網路客私訊請我幫忙送家人的理賠,原業務員已退休,接續的業務員不認識,過去碰面時才知道爸爸在浴室滑倒,頸部撞到浴缸,手術 6 小時、住院 6 天,花費近 70 萬,但因早期買的保單額度不足,保險公司僅能給付 4 萬餘元。

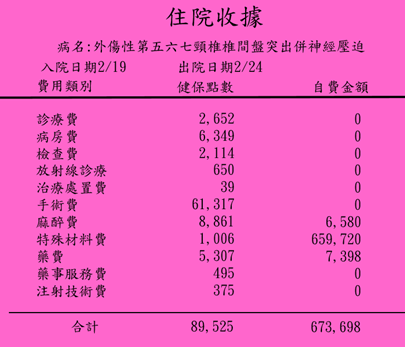

●住院收據金額

哪些狀況會導致頸椎間盤突出呢?

頸椎間盤突出是退化性疾病,因長期姿勢不良所引起,與職業有非常大的相關性。例如辦公室文書久坐、寫程式、司機,容易將脖子前傾,隨年齡增長,發生機率愈高。現代滑手機的低頭族變多,因此頸椎間盤突出有年輕化趨勢。

- 自然老化:年齡增長,使頸椎椎間盤退化變薄,恐導致破裂或突出。

- 過度使用頸椎:長時間使用電腦或3C產品,因姿勢不良頸椎受到壓迫,增加椎間盤損壞的風險。

- 外傷:車禍事故、跌倒、運動受傷…等,可能導致頸椎間盤突出。

- 疾病:風濕性關節炎、退化性關節炎等,可能導致頸椎間盤退化或破裂。

- 遺傳因素:部分遺傳疾病可能會增加頸椎間盤突出的風險。

實支實付可以買幾間?

2019 年起,每位最多限買 3 張住院實支實付(住院醫療)及 1 張自負額住院實支實付與 3 張意外實支實付(意外醫療)及 1 張自負額意外實支實付,公司出錢購買的團險、旅平險、學生平安保險都不算在上述規定內。

住院實支實付建議額度?

故事的小黃司機,因早期買的住院實支實付額度僅有 3 萬,額度不足導致發生事故時保險公司僅能以限額內給付,雖有額外買住院日額,但住院僅 6 天,仍不夠給付醫藥費。上面的案例在目前健保制度下,現在住院天數少,花費並不少,建議雜費額度至少 20、30 萬以上,以免發生事故時保戶需自掏腰包。

已經生病或已發生意外事故,能否再加保保險?

投保保險時,客戶可以先詳閱保險公司「健康告知書」,確認有哪些症狀就醫需誠實告知。關於各家保險公司的「健康告知書」中的疾病名稱,各家仍有些許不同,再加上各家審核標準不同,病歷不同、體檢項目不同,可以送 2 間給保險公司評估,實際上可能產生出 2 間都可以承保、1 間拒保 1 間承保或 2 間都拒保的情形,建議已有病史的保戶可以多詢問幾間保險公司評估。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

本文轉載自昌的保險交流網,原文於此

(圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上)