有錢就買房會犯下的錯誤,就是依照過去房地產表現好的歷史就斷定未來也很好的偏誤,因為市場總在變化,不要根據過去幾年甚至十幾年的經驗,簡單地認為接下來事情還會重復地發生。

投資偏好的原因

說到投資,其實每個人都有自己偏好的投資品類。但是我們這種投資偏好是怎麼來的?

這和每個人的性格、家庭情況都有關,但其中最重要的一個原因用四個字概括就是:年少記憶——也就是你在十幾歲二十幾歲,相對年輕的時候,對整個投資市場和各種投資產品的印象和體驗,它們很大部分構成了你的投資偏好。

美國投資者的故事

美國的 80 年代是股票市場歷史上投資回報率非常好的一個黃金十年,結果在這 10 年裡,美國家庭財產投資在股票上的比例卻是下降的。

而且之後的 90 年代,市場繼續走強,走出了一個不錯的大牛市,然而大家投資在股票市場上的資金繼續減少——比例從 60 年代的 40%,到 80 年代的 25%,再到 90 年代只剩 17% 了。

不只是股票投資,就是股票型基金,美國家庭的投資比例也在持續減少,曾經超過 70% 的比例,到了 90 年代也只剩 40% 了。在這個階段,整個股票市場翻了三四倍,結果一大批投資者卻把錢從股市上抽走了,完全沒有分享到國家財富增長的成果。

這到底是為什麼呢?答案就是:美國整個七十年代的經濟實在太慘了。

在上世紀七十年代,由於越戰升級,中東石油危機,國家不合理的福利政策導致財政赤字急劇擴大等等一系列原因,美國國內大幅通貨膨脹,同時經濟停滯,失業率也非常高。

可想而知,這段時間美國股市的表現非常慘淡:從 1969 年年末到 1979 年年末這整整十年時間,美國的道瓊斯指數和標普 500 指數幾乎紋絲不動,十年沒有任何增長,算上通貨膨脹甚至是虧損的。

而且中間還有幾次莫名其妙的大跌,整個市場都處於一種擔驚受怕的狀態。

你想想,如果你出生在 60 年代,二十歲左右的時候發現誰投資股票誰倒霉,那麼等你到了三四十歲的壯年期,家庭情況好了,收入也上來了,你會放心大膽地買股票麼?

絕大部分人都不會這麼做,因為小時候的記憶實在是太深了。

但這樣,顯然帶來了一個很慘痛的後果——非常多的普通投資者和勤勤懇懇的家庭錯過了美國歷史上最好的一段牛市,而錢都被敢於在熊市逆向投資的專業機構賺走了。

日本投資者的故事

說到這兒,有些同學可能在想:所以你說的就是投資要大膽,要敢於冒風險嗎?那我運氣比較好,年輕的時候正好趕上國家經濟繁榮發展,留下的都是美好的印象,家庭財富也隨著整個環境水漲船高。所以我天性樂觀,不會出現這樣的問題。

但你有所不知,這種心態也許會導致更大的問題。

一個最好的例子就是 80 年代的日本。

在二戰之後,日本大力發展製造業,從六七十年代開始,日本經濟開始崛起,以索尼和豐田為代表的優秀企業把自己的產品賣到了全世界。到了 80 年代,日本經濟達到頂峰,全國從企業到個人,都陷入了瘋狂「買買買」的狀態,最著名的就是地產開發商三菱地所去美國買洛克菲勒大廈,還在大樓的最高處插上了日本國旗。

而且由於「廣場協議」讓日元大幅貶值,日元開始回流到國內市場,加上日本政府大幅降息擴大貸款,造成國內一時間產生了大量的錢,而且都流向了證券市場和房地產市場。結果就是,東京市中心銀座廣場的地價達到了 25 萬美元一平米——這可是在 1989 年。那個時候只要在東京或者大阪有房子的日本人,都可以說是千萬富翁。

而當時拼命在買房的人都是誰呢?正是經歷了六七十年代日本經濟起飛,對未來無限樂觀的那批人。他們在十幾歲時趕上了好時候,到了三四十歲有了購買力,自然要投資房產,讓財富增值。

但後來的故事我們都知道了:日本經濟泡沫破裂,很多家庭傾家蕩產,那些使用高額貸款買房的人瞬間負債累累,欠的錢可能一輩子都還不清。日本整個國家和民眾也迎來了一個「失落的 20 年」。

所以,曾經的美國人,由於股市十年慘淡,再也不敢買股票,錯過了之後的大牛市;而當年的日本人,由於國家經濟迅速發展,房價節節高昇,結果無數人買在了最高點上,之後一路崩盤。

通過這兩個故事,不知道你有沒有想到了什麼。

多元配置你的投資組合

說了半天,好像我們趕上經濟形勢差不好,趕上經濟形勢好也不好,到底應該怎麼辦呢?

如果我們站在一個更高的視角,你就會發現解決方案。

比如,在七十年代,雖然經濟很差,但由於佈雷頓森林體系的瓦解,美國股市「失落的十年」,恰恰是黃金表現極其出色的十年。在 70 年代初,每盎司的金價在 40 美元左右,等到了 70 年代末,這個數字跳到了 450 美元以上——十年漲十倍,這個回報堪比過去十幾年的京滬房價。

日本經濟這些年一直不怎麼樣,房價不溫不火,甚至還有幾年是往下跌的,互聯網時代也沒趕上,好像一片蕭條的樣子。但如果你去看日本從 2008 年到 2018 年的股市,以日經指數來計算的話,這十年來日本股市上漲了接近三倍之多,是全球表現最好的市場之一。

對於日本民眾來說,在這個十年里,股票反而是個很好的投資選擇。

不管是哪類資產,都有表現很好的階段和很差的時期

之所以講這些,我們到底要說一件什麼事呢?其實是一個被很多人忽視,但是非常簡單的道理:要盡量忘掉你的投資偏好,多元配置你的投資組合。

這裡的道理說起來不複雜:不管是哪類資產——股票、房子、債券、石油、黃金等等——都有表現很好的階段,也有表現很差的時期。這是一個基本的市場規律,就像經濟自然會有週期,波動總會回歸均值一樣。

但是你可別忘了一件事——這個所謂的「階段」和「時期」,可能一下就是十年、十五年甚至二十年。剛才我們提到的很多例子,跨度都是這個量級的。

十年、二十年,對於整個市場只是一個小的時間段,但對於我們每一個人來說,可能就是人生中最黃金的一段時光。

想象一下,如果你在自己人生最重要的 20 年,受過去經驗的影響,錯過了某個資產的大牛市,會是怎麼樣的體驗呢?我想過去十幾年沒有買房的同學們應該有切身的感受。

所以,你很可能聽過「資產配置」這個概念——很多投資理財專家告訴你,分散投資目的是分散風險,不要把雞蛋放在一個籃子里。

但是我認為:分散投資、配置各種資產大類的目的不是分散風險,更重要的是獲取回報。

換句話說,因為市場很難預測,沒人能準確說出接下來十年二十年投資什麼最好,所以如果做到足夠的多元分散,你就可以提高自己押中寶的概率,不錯過人生中重要的財富增值機會。

而想要做到這樣,最重要的就是:不要根據過去幾年甚至十幾年的經驗,簡單地認為接下來事情還會重復地發生。

因為市場總在變化,也許在下個週期,真正大漲的東西你想也想不到。

現在你應該明白,開頭提到的「有錢就買房」犯了怎樣的錯誤了吧。

到這裡,相信你已經明白了這一講的核心內容。

不過個別同學可能還會想:你說的十年、十五年太長了,我有沒有可能知道接下來一兩年什麼東西漲的最快呢?

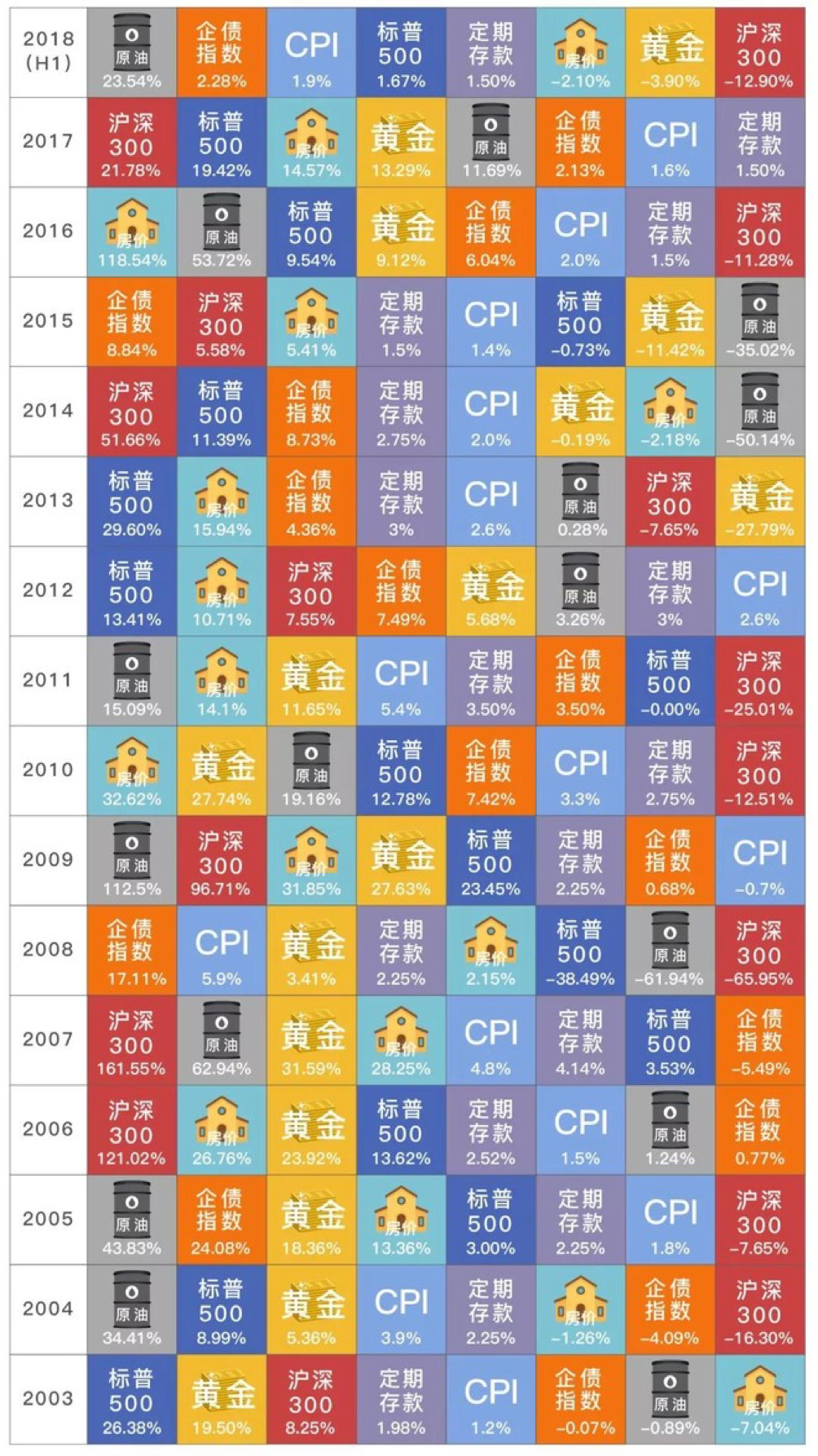

下圖統計的是過去十五年里,你最熟悉的一些投資品類——包括中國的房子、股市、美國股市、黃金、原油、債券,甚至存款和 CPI 指數——從 2003 年開始每一年里哪個品類漲的最多。你不妨看看結果和你想的一樣不一樣。

這張圖告訴我們,想要預測每一年表現最好的資產是有多麼難。

比如我們都記得 2007 年中國股市非常牛,上漲了兩倍多,但是到了 2008 年立刻跌了快 70%,而 2009 年整個世界都在金融危機中尋找機會,沒想到原油漲的才是最多的,而接下來一年表現最好的又變成了房子。所以假設你真能預測未來的話,你這些年的操作就應該是這樣的:

2003 年買入美股,然後賣出美股買入原油,之後殺入中國股市,08 年迅速撤出換成債券,然後賣出股票買入原油,下一年再把原油換成房子,然後把房子再換成原油,然後再殺入美國股市,跌之前再換成債券,然後再買房……我想我應該不用再往下說了。所以,不管是短期還是長期,能預知未來什麼東西上漲最快都是非常難的。

重點回顧

不要根據過去幾年甚至十幾年的經驗,簡單地認為接下來事情還會重復地發生。

因為市場總在變化,也許在下個週期,真正大漲的東西你想也想不到。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

本文載自蔡至誠‧PG財經筆記,原文在此

(圖:shutterstock,僅為示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)